Der Spiegel „Billige Bohnen“ (27/1950)

Geburtsstunde der Kaffeesteuer 1948

Die Währungsreform – 1948 löste die neue Deutsche Mark die alte inflationäre Reichsmark-Währung ab – hätte eine Neuregelung der Zollsätze für Kaffee zur Folge gehabt. Doch der Alliierte Kontrollrat, der eine solche Entscheidung absegnen musste, war durch den im Jahr 1948 erfolgten Austritt der Sowjetunion funktionsunfähig. Als Ausweg trat im Vereinigten Wirtschaftsgebiet der britischen und amerikanischen Besetzungszone am 22. Juni 1948 das Gesetz Nr. 64 (Kaffeesteuergesetz) in Kraft. Der Artikel VIII der Militärregierung Deutschlands (Amerikanisches und britisches Kontrollgebiet) führte die Kaffeesteuer als neue Verbrauchssteuer ein. Bereits kurz nach Inkrafttreten des Kaffeesteuergesetzes wies der Monatsbericht der Bank deutscher Länder (April 1949) im Zeitraum vom 21. Juni bis 31.Dezember 1948 in den Ländern des Vereinigten Wirtschaftsgebietes bereits ein Kaffeesteueraufkommen von 62,1 Millionen DM aus – und das in nur sechs Monaten. Die Kaffeesteuer musste ab 1. November 1948 zur Finanzierung der Stadt Berlin an die Verwaltung für Finanzen des Vereinigten Wirtschaftsgebietes abgeführt werden.

Die neu eingeführte Kaffeesteuer entwickelte sich schnell zu einer wichtigen Säule im Haushaltsplan des Vereinigten Wirtschaftsgebietes. Im Rechnungsjahr 1949 wurden 280 Millionen DM, im Folgejahr 340,1 Millionen DM erwirtschaftet.

Negative Begleiterscheinung der hohen Kaffeesteuer war ein regelrechter Kaffeeschmuggel in großen Dimensionen nach West-Deutschland. Die Zeitschrift „Der Spiegel“ schrieb unter der Überschrift „Am Caffeehandel betheiligt – Deutschlands Schmuggler“ am 6. Juli 1950: „Über die konservativste Branche der Welt, die noch heute ihre eigene Gerichtsbarkeit besitzt – was den Kaffee betrifft – und deren Kontore aussehen, als hätte Holbein sie gemalt, ist wie eine Geißel der Schmuggel gekommen. Mit einem Satz umschrieben: der Kaffeeschmuggel ist heute größer als der Kaffeehandel.“

Die Kaffeesteuer in Höhe von 10 DM pro Kilogramm „war das größte Geschenk, das jemals in der Welt dem Schmuggel gemacht worden ist.“ Deutschlands Schmuggler verdienen etwa eine Milliarde DM, die sie nicht als Steuern abführen. Bis zu diesem Zeitpunkt verbuchte der Staat alleine in den Jahren 1951, 1952 und 1953 Einnahmen in Höhe von 1483,5 Millionen DM.

Die neue Kaffeesteuer 1953 als Wahlkampf-Zuckerl

Wenige Monate vor der zweiten Bundestagswahl (am 6. September 1953) wurde die Kaffeesteuer gesenkt – ein Wahlgeschenk aus Koffein. Das Kabinett – mit Ausnahme von Bundesfinanzminister Fritz Schäffer (CDU) – glaubte, so ist dem Kabinettsprotokoll vom 23. Januar 1953 zu entnehmen, dass „eine wirksame Steuersenkung nicht nur zu einer erheblichen Konsumbelebung führe, sondern auch von erheblicher psychologischer Auswirkung auf die breiten Schichten der Konsumenten sein werde, insbesondere der Verbraucherschicht, dem bisher der Genuss von Bohnenkaffee nicht oder nur im geringstem Umfange möglich war.“ Als Zielgruppe „wird insbesondere an den Kreis der Fürsorge- und Rentenempfänger gedacht“, ein wichtiger Personenkreis und eine große Wählergruppe für die konservative Partei. Verschiedene Abgeordnete warnen, dass „die psychologische Auswirkungen einer Ablehnung der Kaffeesteuersenkung auf die breite Masse, insbesondere der weiblichen Wählerschaft nicht“ zu unterschätzen sei (Sondersitzung der Bundesregierung am 20. Mai 1953).

Wahlplakat zur Bundestagswahl 1953 (Fotonachweis: Konrad Adenauer Stiftung/ACDP – 10-001:427 – CC-BY-SA 3.0DE)

Da die „Autorität des Bundesfinanzministers nicht untergraben werden dürfe“ (K. Adenauer), beschließt auf Vorschlag von Bundeskanzler Konrad Adenauer (Fotonachweis des Wahlplakats: Konrad Adenauer Stiftung) das Kabinett, den Bundesfinanzminister mit einer Überprüfung zu beauftragen. Sein Ministerium solle prüfen, ob „nicht zugleich mit der vorgesehenen Kaffeesteuersenkung ein Gesetzentwurf zur Besteuerung des Coca-Cola-Konsums vorgelegt werden könne“ – eine Art Gegenfinanzierung für die Steuerausfälle.

Wahlplakat zur Bundestagswahl am 15. September 1957 (Fotonachweis: Konrad Adenauer Stiftung/ACDP – 10-001:643 – CC-BY-SA 3.0DE)

Kaffeesteuer wird zum Politikum

Große politische Ränkespielchen gab es zwischen dem Bundesfinanzminister Fritz Schäffer (CDU) [Fotonachweis des Plakats: Konrad Adenauer Stiftung] und dem Wirtschaftsminister Ludwig Erhard (CDU) hinsichtlich der Kaffeesteuer. Im Hause Erhards hatte man viel Sympathie für den Vorschlag der SPD-Fraktion. Sie brachte am 18. Juni 1953 einen Entwurf des Kaffeesteuergesetzes ein. Dieser sah eine Senkung von 10 DM / pro Kilo Rohkaffee auf 3 DM sowie von 13 DM / pro Kilo gebrannter Kaffee auf 4 DM vor. Der Bundestagsausschuss für Finanz- und Steuerfragen beschloss diesen Entwurf. Das Bundeswirtschaftsministerium kalkulierte in Folge der Preissenkung mit einer Verdoppelung des Kaffeekonsums. Bundesfinanzminister Schäffer hielt dagegen (Kabinettsprotokoll vom 3. März 1953): Der Bundesrat habe „sich gegen eine Senkung der Kaffeesteuer ausgesprochen und dass diese auch schon im Hinblick auf die kürzlichen Vorstellungen der Alliierten wegen der beabsichtigten Einkommensteuersenkung nicht vorgenommen werden könne“. Schäffer werde einer Senkung der Kaffeesteuer nicht zustimmen, „da dies die gesamte Linie der Finanzpolitik breche.“

Mit der Senkung der Kaffeesteuer konnten die Parteien im Wahlkampf punkten. „Ich erinnere weiter an (…) die Kaffeesteuer usw. Überall, wo es um verantwortungslose Stimmenfängerei ging, da schlug sich die FDP auf die Seite der Opposition“, so der spätere Bundesminister für Familienfragen, Franz Josef Würmeling (CDU), am 15. Juli 1953 in Baden-Baden unter Parteifreunden beim Tagesordnungspunkt „innenpolitische Wahlpropaganda“.

Verabschiedung des neuen Kaffeesteuergesetzes 1953

Am 30. Juli 1953 war es dann soweit. Der Bundestag verabschiedete das neue Kaffeesteuergesetz (BGBL 1953 Teil I, S. 708). Das Ziel: Die mitten im Bundestagswahlkampf verfügte Senkung der Kaffeesteuer würde einen nicht unwesentlichen Beitrag zum Wahlsieg Konrad Adenauers leisten.

Das neue Kaffeesteuergesetz brachte ein vereinheitlichtes Besteuerungssystem und schloss das Land Berlin mit ein. So wurde das Gesetz Nr. 64 für das Gebiet des früheren Vereinigten Wirtschaftsgebiets oder die Landesverordnungen von Baden, Württemberg-Hohenzollern und Rheinland-Pfalz oder die Regelungen für den bayerischen Kreis Lindau außer Kraft gesetzt. Die in dieser Norm fest gesetzten, reduzierten Steuersätze sahen ab 1953 wie folgt aus: An Stelle des Steuerbetrages von 10 Deutsche Mark trat für Rohkaffee ein Steuerbetrag von 3 Deutsche Mark für 1 Kilogramm Eigengewicht. Beim gebrannten Kaffee waren nicht mehr 13 Deutsche Mark fällig, sondern 4 Deutsche Mark je Kilogramm. Die Folge des neuen Kaffeesteuergesetzes war ein Rückgang der Einnahmen auf 301,4 Millionen DM im Jahr 1954. Im Zeitraum von 1955 bis 1967 betrugen die Einnahmen 10.290,2 Millionen DM.

Innenpolitisches Tauziehen um die Kaffeesteuer

Auch nach der Bundestagswahl blieb die Kaffeesteuer ein beliebtes Politikthema in Bonn. Der Kaffeepreis war politisch aufgeladen! Am 11. Oktober 1955 brachte die FDP einen Antrag zur Kaffeepreissenkung ein. Zusätzlich wurde in zahlreichen Plenarsitzungen des Deutschen Bundestags immer wieder über die Abschaffung der Kaffeesteuer diskutiert. Der FDP-Politiker und spätere Bundespräsident, Walter Scheel, stellte im Bundestag am 4. Mai 1960 fest: „Die Kaffeefrage hat drei Seiten. Die erste ist eine steuerliche Seite. Die zweite Seite betrifft die Politik den Entwicklungsländern gegenüber. Die dritte Seite eine rein menschliche Seite. Wir alle sind entweder Kaffeetrinker oder Teetrinker. (…) Die Kaffeesteuer sind in der Tat ungerechte Steuern, die man, sobald es eben geht, abschaffen sollte.“ Die SPD reichte 1959 einen Antrag ein: Mehr Lebensfreude für die Kaffeetrinker. In der Innenpolitik blieb die Kaffeesteuer ein ständiger Streitpunkt zwischen den Parteien. Sie wurde oftmals Spielball von Ressortrangeleien zwischen dem Finanz- und dem Wirtschaftsministerium.

Der Spiegel „Kaffeehandel“ (42/1962)

Internationales Kaffee-Übereinkommen

1962 / 1963

Aber auch in der Außenpolitik wurde die Kaffeesteuer zu einem wichtigen Thema. So erhielt Außenminister Heinrich von Bretano im September 1960 bei seinem Besuch in Brasilien einen schriftlichen Appell der Kaffee-Staaten endlich die Steuer zu beseitigen.

Im Vorfeld des Internationalen Kaffee-Übereinkommen war die Kaffeesteuer immer wieder Bestandteil internationaler Politik. So bemerkte der aus Uruguay stammende Generalsekretär der Organisation Amerikanischer Staaten (OAS), José Mora Otero, am 20. Juli 1962 gegenüber Konrad Adenauer: „Der deutsche Kaffeemarkt sei im Volumen sehr umfangreich. Eine Reduzierung der Kaffeesteuer wäre für die lateinamerikanischen Staaten eine sichtbare Demonstration für die Bereitschaft Europas und in diesem Fall Deutschlands, Lateinamerika zu helfen.“

Die Tagung des Internationalen Kaffeerats in London war von Protesten gegen die Brüsseler Einfuhrpolitik geprägt. Am 19. November 1962 unterzeichnete die BRD in New York das Internationale Kaffee-Abkommen. Im Zusammenhang mit diesem Abkommen beauftragte die Bundesregierung drei Forschungsinstitutionen (ifo-Institut, Hamburgisches Welt-Wirtschafts-Archiv, Institut für Weltwirtschaft an der Universität Kiel) zu prüfen, „inwieweit die Kaffeesteuer eine Steigerung des Handels und Verbrauchs beeinträchtigt.“ Die drei Forschungsinstitutionen kamen in ihren Gutachten zu dem Ergebnis, dass ein Wegfall der Kaffeesteuer nur eine sehr geringe Steigerung des Kaffeeverbrauchs zur Folge hätte.

Neufassung der Kaffeesteuer in den Jahren 1968 und 1980

Der deutschen Kaffeesteuer blies immer wieder ein starker, internationaler Wind entgegen. So kritisierte die Europäische Wirtschaftsgemeinschaft Deutschland für die Kaffeesteuer stark, wie aus einem Schreiben von Vizepräsident Lionello Levi-Sandri an Bundesminister des Auswärtigen, Willy Brandt, am 3. Juli 1967 hervorgeht: „Die deutsche Kaffeesteuer weist die Merkmale auf, dass (…) ihre Sätze für Rohkaffee, gerösteten Kaffee und Kaffeeauszüge verschieden sind. Sie ist (…) eine spezifische, auf das Gewicht bezogene Steuer. (…) Eine derartige unterschiedliche Besteuerung stellt einen Verstoß gegen Artikel 95 des Romvertrags dar und muss folglich beseitigt werden.“ So heißt es in Artikel 95: „Die Mitgliedstaaten erheben auf Waren aus anderen Mitgliedstaaten keine inländischen Abgaben, die geeignet sind, andere Produktionen mittelbar zu schützen.“

Im Jahr 1968 feierte nicht nur die Mehrwertsteuer – Regelsteuersatz war anfänglich bei 10 Prozent, ab Juli 1968 bei 11 Prozent – in der BRD Premiere, sondern auch die Neufassung des Kaffeesteuergesetzes am 23. Dezember (BGBL 1969 I, S. 1) trat in Kraft. Dieses sah folgende Steuersätze vor: Die Steuer beträgt u.a. für 1.) nicht gerösteten, nicht entkoffeinierten Kaffee 3,60 DM für 1 Kilogramm Eigengewicht, 2.) gerösteten, nicht entkoffeinierten Kaffee 4,50 DM für 1 Kilogramm Eigengewicht und 3.) gerösteten, entkoffeinierten Kaffee 4,75 DM für 1kg Eigengewicht. Bei den Steuersätzen orientierte man sich sehr stark an den Vorschlägen einer kurz vorher von der Arbeitsgruppe III bei der Direktion von Steuerfragen der EWG erarbeiteten Steuertabelle.

Elf Jahre später gab es in der BRD eine minimale Reduzierung der Steuersätze. In einem neu verabschiedeten Kaffee- und Teesteuergesetz vom 5. Mai 1980 betrug die zu entrichtende Steuer bei gerösteten, nicht entkoffeinierten Kaffee (4,30 DM für 1 Kilogramm) und gerösteten, entkoffeinierten Kaffee (4,55 DM für 1 Kg).

Die Deutsche Einheit brachte eine Ausweitung des Kaffeesteuergebiets mit sich. Mit der Schaffung der Währungsunion am 1. Juli 1990 galt die Kaffeesteuer auch in den fünf neuen Bundesländern Sachsen, Thüringen, Sachsen-Anhalt, Brandenburg und Mecklenburg-Vorpommern. Die Steuereinnahmen stiegen laut Bundesfinanzministerium von umgerechnet 917 Millionen Euro (1989) über 986 Millionen Euro (1990) auf 1.100 Millionen Euro (1991).

Die EU und die deutsche Kaffeesteuer

Für das Ziel „Schaffung einer Europäischen Wirtschafts- und Währungsunion“ müssen in einem Europäischen Binnenmarkt folgende vier Freiheiten verwirklicht sein: Personenverkehr, Warenverkehr, Dienstleistung und Kapitalverkehr. Bereits in einer Debatte am 7. Juni 1991 stellte der Vorsitzende des Finanzausschusses, Hans-Herrmann Gattermann (FDP), im Deutschen Bundestag klar: „Es gibt keinerlei Harmonisierungsbedarf bei der Kaffeesteuer. Ich sehe jedenfalls keine Argumente dafür, dass wir sie etwa abschaffen müssten.“ Zu diesem Zeitpunkt (Kaffee-Bericht 1990, Deutsche Kaffee-Verband) wurden mehr als 2/3 des Kaffeemarktvolumens innerhalb der EG besteuert. Insgesamt wurden in den EG-Staaten Belgien, Dänemark, BRD, Italien und Portugal Einnahmen in Höhe von 3 Milliarden DM verbucht, davon alleine 1,967 Milliarden DM in der BRD.

Am 1. Januar 1993 wurde der EG-Binnenmarkt realisiert. Aus diesem Grund wurden sämtliche, nationale Verbrauchssteuern außer Kraft gesetzt – nur die Kaffeesteuer überlebte. Mit der Schaffung des europäischen Binnenmarkts wurden in den Ländern der Gemeinschaft die Verbrauchsteuern auf Alkohol, alkoholische Getränke, Mineralöl, Erdgas und Tabakwaren vereinheitlicht. Die in Deutschland erhobene Steuer auf Lebensmittel, Salz, Zucker und Tee wurden komplett abgeschafft. Insgesamt verzeichnete Deutschland durch den Wegfall der vielen Steuern Haushaltsausfälle von rund 590 Millionen DM. Die Besteuerung von Kaffee fand aber seine Fortsetzung und der Staat freute sich über Einnahmen in Höhe von 2,165 Milliarden DM (das Bundesfinanzministerium wies 1,107 Milliarden Euro für das Jahr 1993 aus). Warum dieser steuerlicher Sonderweg so eingeschlagen wurde, erklärte das Bundesfinanzministerium: „Bei der Kaffeesteuer handelt es sich um eine nationale, deutsche Verbrauchsteuer, die von der EU-Harmonisierung ausgenommen ist.“

Bemerkenswert ist, dass sich die Kaffeeindustrie und der Finanzminister ausdrücklich für die Beibehaltung der Kaffeesteuer eingesetzt haben. Das Gebiet von Büsingen und die Insel Helgoland sind ausgenommen – beide Regionen genießen einen Sonderstatus als Zollauschlussgebiet (Büsingen seit 1835 / Helgoland seit 1890). Der Steuertarif beträgt für Röstkaffee 4,30 DM und für löslichen Kaffee 9,35 DM je Kilogramm. Im §19 des Gesetzes Nr. 59 vom 29. Dezember 1992 (BGBL I, S. 2199) gab es eine Ausnahmeregelung für den Bundesminister der Finanzen. Er wurde ermächtigt „in Ausübung zwischenstaatlichen Brauchs oder zur Durchführung zwischenstaatlicher Verträge Kaffee, der zur Verwendung als Diplomaten- und Konsulargut oder zur Verwendung durch sonstige Begünstigte bestimmt ist, von der Steuer zu befreien“.

Kaffeesteuer heute

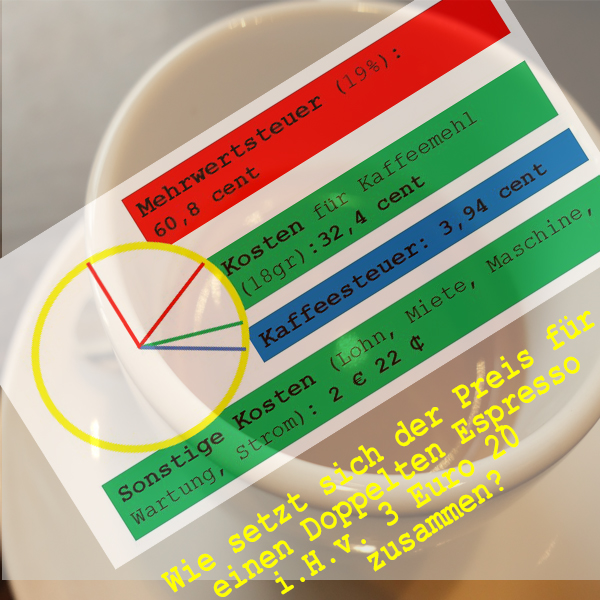

Das Jahr 2009 brachte eine Neufassung des Kaffeesteuergesetzes (15. Juli 2009 (BGBl. I S. 1870, 1919)). Im § 2 wird der Steuertarif 2,19 Euro pro Kilo Röstkaffee und für löslichen Kaffee 4, 78 Euro. In diesem Paragraph erhält das Bundesministerium die Ermächtigung „durch Rechtsverordnung ohne Zustimmung des Bundesrates zur Sicherung des Steueraufkommens und zur Wahrung der Gleichmäßigkeit der Besteuerung die Art und Weise der Bestimmung der für die Besteuerung maßgebenden Kaffeemengen und -arten festzulegen.“.

Auf dem FDP-Parteitag 2013 sollte die Abschaffung der Kaffeesteuer ins Wahlprogramm aufgenommen werden. Dazu kam es nicht.

Kaffeesteuerfreiheit auf fair gehandelten Kaffee

Im Jahr 2014 haben die beiden Länder Baden-Württemberg (MP: Winfried Kretschmann) und Hamburg ( Bürgermeister: Olaf Scholz) den Antrag „Keine Steuer auf fair gehandelten Kaffee“ – Idee kam von der Hamburger SPD – im Bundesrat eingebracht. Die Einnahmen aus der Kaffeesteuer betragen durchschnittlich 1 Milliarde Euro jährlich. Der Marktanteil für fair gehandelter Kaffee liegt dabei ungefähr bei 2,2 Prozent. Eine Steuerbefreiung hätte ein Minus von 22 Millionen Euro zur Folge. Peter Friedrich (SPD) warb am 19. Dezember 2014 im Bundesrat um Zustimmung für den Antrag aus den beiden Bundesländern: „Momentan ist (…) niemand im Wahlkampf, so dass wir ganz wahlkampffrei eine Absenkung zumindest für fair gehandelten Kaffee in Betracht ziehen könnten. (…) Mit der Steigerung des Absatzes fair gehandelten Kaffees in Deutschland würden die Verbraucherinnen und Verbraucher dazu beitragen, die Arbeits- und Lebensbedingungen der Kleinbauern vor Ort zu verbessern, ihnen neue Bildungschancen zu ermöglichen, Kinderarbeit zu verhindern und weltweit ökologischen Anbau zu fördern.“ Im Bundesrat fiel dieser Antrag durch und wurde in der Länderkammer mehrheitlich abgelehnt.

Der deutsche Staat nahm in der Zeitspanne von 2008 bis 2018 durch die Kaffeesteuer 11,3 Milliarden Euro ein. Der Einnahmerekord wurde im Jahr 1994 mit 1,16 Milliarden Euro erzielt.

Kaffeesteuer ist höher als Kaffeeweltpreis

Die erhobene Kaffeesteuer in Deutschland ist höher als der Preis, der an der New Yorker Warenterminbörse NYBOT gehandelt wurde. Derzeit liegt der Preis für ein Pfund (lb) Kaffee an den Börsen seit Jahresbeginn 2020 bei durchschnittlich 1,20 USD (ca. 1 Euro). Neben Deutschland wird u.a. in Dänemark, Belgien, Lettland, Rumänien, der Schweiz und Griechenland Kaffeesteuer fällig. In Deutschland hat sich die Kaffeesteuer im Laufe der Jahrhunderte von einem Einfuhrzoll zu einer Verbrauchsteuer gewandelt.

EU-Vertragsverletzungsverfahren wegen Kaffeesteuergesetz

Unabhängig davon, stellt das Kaffeesteuergesetz für die EU ein Problem dar. Brüssel forderte 2019 die Abschaffung der Steuer auf Kaffee, die gegen geltendes EU-Recht verstoße. Es wurde ein Vertragsverletzungsverfahren am 2. Juli 2020 eingeleitet. Stein des Anstoßes sind die im Kaffeesteuergesetz verfügten Einfuhrregeln für Kaffee. Diese verstoßen nach Ansicht der EU-Kommission gegen den freien Warenverkehr (Art. 34 AEUV [Vertrag über die Arbeitsweise der EU]) und die Dienstleistungsfreiheit (Art. 56 AEUV). Deutschland hat drei Monate Zeit zu reagieren.

Der Vater der Kaffeesteuer ist der Zoll

In Deutschland weist der Einfuhrzoll bei Kaffee eine lange Geschichte auf. Erfinder des Einfuhrzolls war Friedrich der Große. Alles begann am 4.Januar 1768. Der König verbot „allen von Handarbeit sich nährenden Bürgern, Bauersleuten, Handwerksgesellen und Gesinde“ den Genuss von Kaffee.

Friedrich der Große verfügte in der königlich preußischen Declaration von 1781 ein staatliches Kaffeemonopol. Demnach musste der Kaffee in öffentlichen Brandhäusern gebrannt werden. Sechs Jahre später wurde dieses Monopol schon wieder gelockert – und stattdessen ein Kaffeezoll eingeführt. Der Kaffeezoll hat eine jahrhundertelange Tradition. Im 19. Jahrhundert gehörten Kaffeezölle zu den wichtigsten Finanzzöllen der Staaten. Denn Kaffee entwickelte sich von einer Luxusware zu einem Massenhandelsgut, das auch bei den Unterschichten als populäres Getränk großer Beliebtheit erfreute.

Die Weimarer Republik und die Politik des Kaffeezolls

In der Weimarer Republik war zur Deckung des angestiegenen Finanzbedarfs (z. B. durch die Reparationszahlungen hervorgerufen) die verstärkte Heranziehung der Zölle erforderlich. So wurden am 26. Juli 1918 (RGBL 849) der Zoll für Kaffee und Tee erhöht.

Im Jahr 1922 wurden die Zölle erneut erhöht. „Die festen Steuersätze sind der zunehmenden Entwertung des Geldes“ geschuldet wie es in der Begründung hieß. Das Reichsgesetz über Erhöhung der Zölle vom 8. April 1922 (RGBL 1922, S. 387, Mineralwassersteuergesetz) sah folgende Regelungen vor: Auf rohen Kaffee auch Kaffeeschalen wurde der Steuersatz 160 Mark pro Doppelzentner erhoben. Der nicht rohe Kaffee (z. B. geröstet, auch gemahlen), Kaffeepulver mit Zucker gemischt, Kaffee-Essenz wurden 300 Mark festgelegt. Aus handelspolitischen Gründen wurden diese Zölle jedoch nie erhoben.

1928 wurde ein erneuter Anlauf unternommen, um die Löcher in der Staatskasse zu „stopfen“. Mit Hilfe von Steuererhöhungen sollte der Fehlbetrag im staatlichen Haushalt von 305 Millionen gedeckt werden. Vor dem Hintergrund gesunkener Weltmarktpreise würde die Erhöhung des Kaffeezolls rund 50 Millionen einbringen.

In diesem Jahr wurde am 10. Mai 1930 die bis in das 21. Jahrhundert geltende Deutsche Kaffeeverordnung beschlossen. Hier finden sich die entscheidenden Kaffee-Definitionen. So bestimmte beispielsweise §1 Abs. 1: „Kaffee (Kaffeebohnen, Bohnenkaffee) sind die von der Fruchtschale vollständig und von der Samenschale (Silberhaut) nach Möglichkeit befreiten, rohen oder gerösteten, ganzen oder zerkleinerten Samen von Pflanzen der Gattung Coffea.“ Zudem legte die Verordnung fest, dass als Mokka nur Röstbohnen bezeichnet werden, die aus der Gegend des jemenitischen Hafens Mocha oder aus Abessinien stammen.